Så styr du själv din pension

Aldrig tidigare har du kunnat styra din pension så mycket själv, och nu har det dessutom blivit ännu enklare hos LF Göinge-Kristianstad. Men det finns några enkla saker att komma ihåg när du gör dina val – som att se över hur jämställd pensionen blir.

Din pension består av tre olika delar: Den allmänna pensionen som betalas ut av svenska staten och som bestäms av allt det du tjänar och betalar i skatt under ditt arbetsliv. Till denna läggs tjänstepensionen (kallas också avtalspensionen) som betalas in av dina arbetsgivare och till sist toppas pensionspaketet av det egna sparandet.

– Det egna sparandet har blivit än mer viktigt under de senaste femton–tjugo åren, eftersom vi är för få arbetande i befolkningen för att statens pensionspengar ska räcka – dessutom lever vi allt längre. När det gäller pensionen som helhet ligger i dag väldigt mycket i dina egna händer och då är det viktigt att du själv skaffar dig koll på hur din framtida pension ser ut, säger Jessica Lindbergh, bankrådgivare på LF Göinge-Kristianstad i Kristianstad.

Vad kan du då välja själv?

Jo, i den allmänna pensionen ingår premiepensionen som du själv kan placera i vilka fonder du vill. I nästa del, tjänstepensionen, som kan stå för upp till 50 procent av din framtida pensionsinkomst, kan du oftast själv välja hur den ska placeras. Numera kan du också samla dina tjänstepensioner på ett och samma ställe, till exempel hos LF Göinge-Kristianstad, för att få en bättre överblick. Och när det gäller det privata sparandet, finns det olika sätt att spara, men att ha ett pensionssparande är centralt.

– Vill du ha en pensionsinkomst som ligger nära din nuvarande, är det privata sparandet avgörande. Vi brukar säga att man ska sätta av tio procent av sin inkomst till det. Men börja med att skaffa dig koll på situationen på minpension.se och prata gärna med din rådgivare, säger Jessica.

Skaffa koll och räkna på din pension

På LF Göinge-Kristianstads webbplats hittar du Pensionsprognosen där du enkelt själv kan knappa in din ålder och inkomst och få en beräkning av hur pensionsinkomsten blir.

– Det är viktigt att göra det. För många blir det en ögonöppnare, säger Jessica. Hennes kollega Johanna Levin, bankrådgivare i Hässleholm, instämmer och tillägger:

– Vissa ser sina boenden som pensionsförsäkringar och väljer att betala av på bolånet i stället för att pensionsspara, men det gör att pengarna är låsta i fastigheten. Du kommer då behöva sälja ditt boende för att få loss kapital.

Oftast kvinnor som hamnar i riskzonen för framtida fattigdom

Eftersom pensionsersättningen baserar sig på inkomster från hela yrkeslivet, påverkas den positivt av höga inkomster. För den som av olika skäl har lägre lön, väljer att vara föräldraledig eller gå ner i arbetstid för att ta hand om barnen, blir därför pensionsinkomsten lägre.

– Ska det vara rätt och riktigt, ska den föräldern som väljer att arbeta heltid, ersätta den som är hemma genom att sätta in pengar till hans eller hennes sparande. Annars blir det den som varit hemma som råkar illa ut som pensionär, säger Johanna.

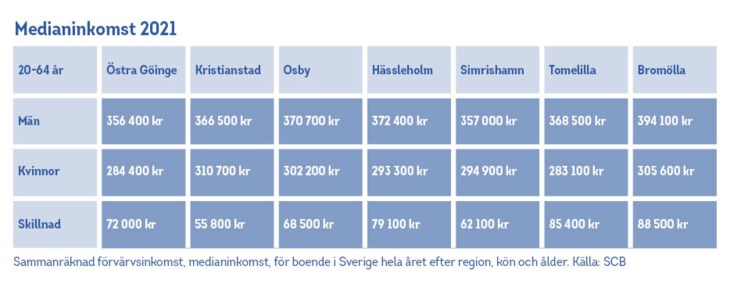

Oftast är det kvinnor som hamnar i riskzonen för framtida fattigdom. Statistiken visar tydligt att inkomsterna i nordöstra Skånes kommuner är betydligt lägre för kvinnor än för män.

– Att arbetsgivare ger kvinnor lägre lön är någonting vi som kollektiv måste fortsätta att kämpa för att få ändring på, men att det uppstår ojämlika villkor i den privata ekonomin är en orättvisa man själv äger möjligheten att förändra, säger Jessica.

Det ser dock ljusare ut framåt, än vad det gjort bakåt i historien, konstaterar de.

– Kvinnor arbetar mer i dag och många går tillbaka till hundra procents arbetstid efter föräldraledigheten. Dessutom försöker många dela på föräldraledigheten så mycket det går, säger Johanna.

Stora skillnader i inkomst för män och kvinnor

Så mycket skiljer det i medianinkomst - kommun för kommun

Nu kan du även placera din ITP hos oss

Från och med denna höst, 2023, är vi valbara inom ITP. Vi är sedan tidigare valbara inom de övriga tre stora avtalsområdena i kollektivavtalad tjänstepension för privatanställda arbetare, anställda inom kommuner och regioner samt statsanställda.

Länsförsäkringar Entré ITP är vår entrélösning för dig som har tjänstepension ITP. Väljer du fondförsäkring hos oss placerar vi dina pengar automatiskt i entrélösningen. Du kan sedan välja att byta till andra fonder eller låta pengarna ligga kvar. Entrélösningen är ett bekvämt val. Du slipper ta ställning och låter oss måna om att du ska få så bra pension som möjligt. När du närmar dig pension drar vi successivt ner på risken i ditt sparande åt dig.

Kom ihåg att sparande i fonder och aktier alltid innebär en risk. Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonder och aktier kan båda öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta beloppet.

Välj Länsförsäkringar för din tjänstepension ITP - Så går det till