Länsförsäkringar AB

Årsredovisning 2023

2023 i korthet

- Länsförsäkringar AB-koncernens resultat före skatt ökade till 3 240 (2 513) Mkr. Räntabiliteten på eget kapital uppgick till 8 (8) procent.

- Länsförsäkringar AB-koncernens sakförsäkringsverksamhet rapporterade ett resultat före skatt om 643 (685) Mkr. Premieintäkterna efter avgiven återförsäkring ökade med 5 procent till 8 946 (8 485) Mkr. Totalkostnadsprocenten uppgick till 95,9 (92,3).

- Bankrörelsens resultat före skatt ökade till 2 168 (2 067) Mkr. Räntenettot ökade med 25 procent till 6 438 (5 146) Mkr.

- Länsförsäkringar Fondlivs resultat före skatt ökade till 1 040 (760) Mkr. Premieinkomsten ökade till 20 499 (18 362) Mkr. Provisions- och avgiftsintäkterna uppgick till 2 045 (2 080) Mkr.

Uppgifter inom parentes avser 2022.

| Rapportdatum 2024 | |

|---|---|

| Datum | Rapport |

| 14 februari | Årsöversikt i sammandrag 2023 |

| 18 mars | Årsredovisning 2023 |

| 29 augusti | Delårsöversikt januari-juni 2024 |

Per 3 maj 2021 blev Länsförsäkringar AB-koncernens sakförsäkringsbolag, Länsförsäkringar Sak Försäkringsaktiebolag, genom fusionen moderbolag i koncernen. Det nya moderbolaget bytte namn till Länsförsäkringar AB. Syftet med förändringen av den legala strukturen inom koncernen var huvudsakligen att åstadkomma en mer ändamålsenlig, överblickbar och effektiv juridisk organisation.

Finansiella rapporter för 2020 och tidigare år för Länsförsäkringar Sak

Rating

| Kreditbetyg | |||

|---|---|---|---|

| Frist | Standard & Poor's | Moody's | |

| Länsförsäkringar Bank | Lång | A/Positive | A1/Stable |

| Kort | A-1(K-1) | P-1 | |

| Länsförsäkringar Hypotek** | Lång | AAA/Stable | Aaa |

| Länsförsäkringar AB | - | A/Positive | |

|

**Avser Länsförsäkringar Hypoteks säkerställda obligationer. |

|||

Om kreditbetyg

Kreditbetyg utfärdas av ett antal oberoende ratinginstitut. Syftet är att ge det värderade företagets kunder och långivare möjlighet att bedöma den risk som är förknippad med att göra affärer med företaget. Ratingen påverkar företagets kostnader för finansiering på den internationella kapitalmarknaden.

Ju högre upp man rankas på betygsskalan desto lägre finansieringskostnad. Till varje bedömning knyts det också en prognos inför nästa betygssättning. Prognosen anger om det aktuella betyget är positivt, stabilt eller negativt.

|

Länsförsäkringar AB

|

Ram Nom |

|

Medium Term Note |

2,5 mdr |

|

Per 9 oktober 2017 är alla lån återbetalda och Medium Term Note-programmet förfallet. |

Villkor för upplåningsprogram

Vår gemensamma rapport om solvens och finansiell ställning (SFCR) innehåller information om försäkringsverksamheten som bedrivs inom Länsförsäkringar AB-koncernen. Först beskrivs hela försäkringsverksamheten, på gruppnivå. Därefter följer i tur och ordning beskrivningar av verksamheterna i moderbolaget Länsförsäkringar AB följt av Länsförsäkringar ABs försäkringsdotterbolag var för sig.

Rapporten har tagits fram utifrån krav på offentliggörande av solvens- och verksamhetsrapport som tas upp i försäkringsrörelselagen (2010:2043) och i EIOPAs delegerade förordning och riktlinjer.

Rapport om solvens och finansiell ställning (SFCR) 2023

Tidigare års rapporter:

Rapport om solvens och finasiell ställning (SFCR) 2022

Rapport om solvens och finansiell ställning (SFCR) 2021

Rapport om solvens och finansiell ställning (SFCR) 2020

Rapport om solvens och finansiell ställning (SFCR) 2019

Rapport om solvens och finansiell ställning (SFCR) 2018

Rapport om solvens och finansiell ställning (SFCR) 2017

Rapport om solvens och finansiell ställning (SFCR) 2016

| Länsförsäkringar AB med dotterbolag, gruppnivå, per den 31 december 2023. | |

| Kapitalbas | 62 634 Mkr |

| Kapitalkrav | 46 066 Mkr |

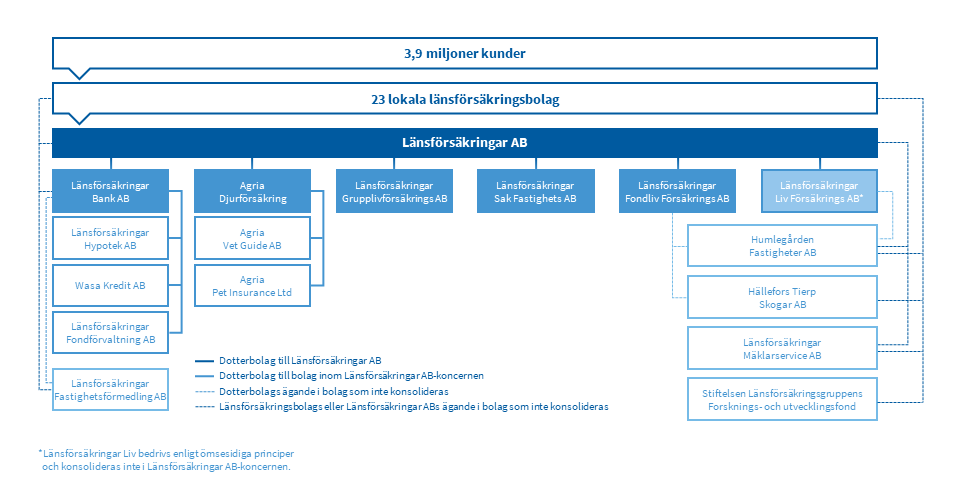

Länsförsäkringar AB har länsförsäkringsbolagens uppdrag att bedriva gemensamma affärer inom bank och försäkring, bedriva strategiskt utvecklingsarbete och ge service till bolagen inom områden som skapar effektivitet och skalfördelar. Allt för att skapa förutsättningar för länsförsäkringsbolagen att bli framgångsrika på sina respektive marknader.

Länsförsäkringar AB ägs till 100 procent av länsförsäkringsbolagen, som i sin tur ägs av sina försäkringskunder. Förutom moderbolaget Länsförsäkringar AB omfattar Länsförsäkringar AB-koncernen Länsförsäkringar Bank, Agria Djurförsäkring, Länsförsäkringar Grupplivförsäkring, Länsförsäkringar Sak Fastighets ABLänsförsäkringar Fondliv och Länsförsäkringar Liv samt dotterbolag till dessa. Länsförsäkringar Liv konsolideras inte i koncernen eftersom resultatet tillfaller försäkringstagarna

Mer information

Organisationsnummer 502010-9681

Besöksadress Tegeluddsvägen 11-13

Postadress 106 50 Stockholm

08-588 400 00